- 전체보기 (1489)

julio@fEELING

회고2) 1년 모아 봄 저축 - 월10만원 / 12개월 본문

_______

잉, 1년 모아 봄 저축 1년 만기로 돈 받아야 되는데 잊어서, 삼성생명 앱으로 가도 메뉴가 안보였다. 그냥 전화거니까, 확인해서 돈 입금 완료!

2025/01/20(월) 1,214,490원 입금 완료! 세후! 금액.

이 상품을 가입한 이유가 뭔지...그때 1만원 돈 준다는 소리에 했는데, 2024년 3월에 1만원 입금 된 것을 확인해서 가입함. 따라서 14,490원 더하기 1만원이 내 이익임! 아흐.^^;

_______

2024/12/20

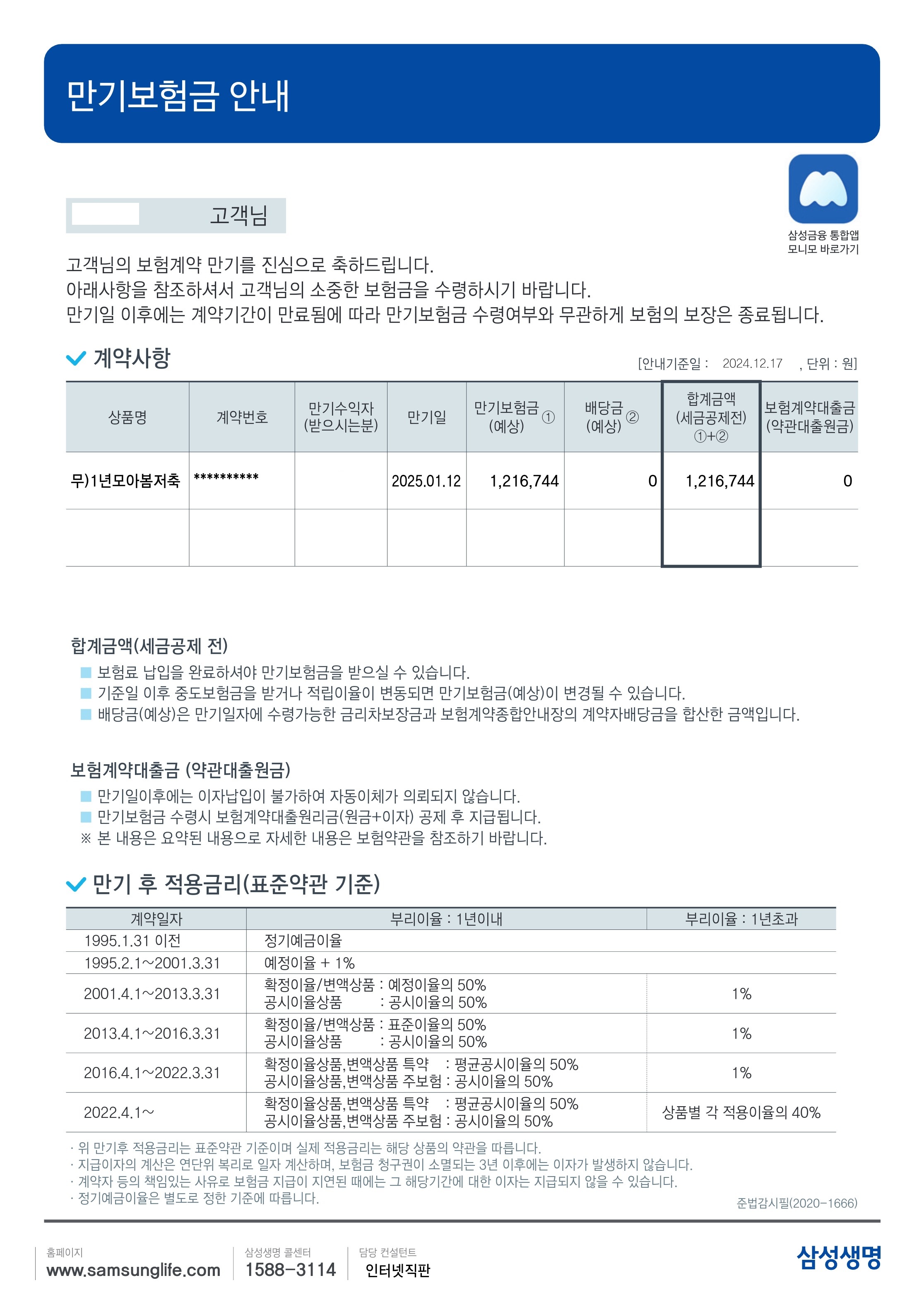

예전에도 알고 있는 내용이었다. 10만원이 큰돈이고, 열심히 1년을 12번을 넣어야 120만원을 모을 수 있다. 120만원 쓰기는 큰 금액이 아닌데 모을려면 한참 힘든 금액이다. 그렇게 모아보니 아래 이미지를 받았다. 1,216,744원(세전 이자포함)으로 받을 수 있다. 하지만 당시 프로모션으로 젤리를 받았던 기억이 있는데... 프로모션으로 1만원을 받았는지... 기억이 안남. 다시 말해 프로모션이 있으면 그것까지 생각하면 이율이 나쁘지 않을 수 있다. 이 보험으 중간에 해지해도 원금 손실이 없고, 3% 이자를 준다고 했다.

** 바로 전에 쓴 글이 500만원 1년 채권투자 (클릭) 해보니 23만원 정도 수익을 냈다. 그렇다면 백만원 적금이 아니라 월41만원을 12번을 내면 1년 후엔 원금 500만원 정도와 이자 8만원대를 받을 수 있는 상품이 이 상품이다.

그렇게 알아간다. 부모가 부자면 얼마나 큰 이익인지... 그래서 부모의 부를 대물림하는 유산 상속세는 줄이지 말고 세금을 제대로 거둬 복지 부분에 사용해야 된다고 ...

여기 들어오는 모든 분도 다 아는 것을 적지만, 난 뒤늦은 45세 이후에야 체감 했고, 자기 계발의 성공보다는 나이 먹고, 독신이라 혼자서 늦게까지라도 완수를 하는 태도 덕분인지 급여가 올라가면서 저축이 좀 되는 것을 알았다.

다시 20대로 간다면 돈에 매이기 보단 뭔가 다른 것을 해야 된다고 말해 줄 것 같다. IMF 위기가 우리 또래의 생각을 제한 한 느낌을 현재 20~30대의 자유에서 알게 되어 적어봄.

아주 당연한 내용이지만 한줄 요약하면 돈 벌기회는 많지만 이자소득은 돈이 많을 수록 많이 벌 수 있다는 것과 돈은 눈뭉치 같은 거여서 제대로 뭉쳐서 단단히 해야 어느 정도 모아지면 더 크게 불어나는 것이라고... 그렇다고 돈을 제1번 순위로 두는 것도 추천하지는 않는데... 이게 말이야 똥이야. 그래서 여기까지만 적어 두고. 계속 고쳐 나가겠습니다.

'투자' 카테고리의 다른 글

| 투자 아니고 저축(보험) (0) | 2025.03.12 |

|---|---|

| 이자민감성 키우기 - 1년 재예치 시키며... (1) | 2025.03.02 |

| 회고4) 437,887원으로 달러사서 3일만에 31,597원 수익 (IMF 연결) (0) | 2025.01.20 |

| 회고3) 주식 12/28~01/16 단타! (0) | 2025.01.18 |

| 회고1) 채권 5백만원 투자 1년 (0) | 2024.08.23 |